管理人は2022年3月末で前職を退職後、すぐに松井証券でiDeCo(個人型確定拠出年金)の申し込みをしました。

前職では会社が企業型確定拠出年金(企業型DC)をかけてくれてましたが、退職後すぐの転職先が決まっておらず、企業型DCは自動的に加入資格を喪失したためです。

退職後6ヵ月以内にiDeCoへ移管手続きをしないと、企業型DCの資産は、自動的に国民年金基金連合会に移されます。

これを「自動移管」といいます。

「自動移管」になると、様々なデメリット(※後述)があるため、退職後6ヵ月以内にiDeCoへの移管を自分で行う必要があります。

しゅうく

しゅうく退職後すぐ転職し、転職先が企業型DCを運用してたら、

そっちに切り替えるだけでいいから楽なんだけどね

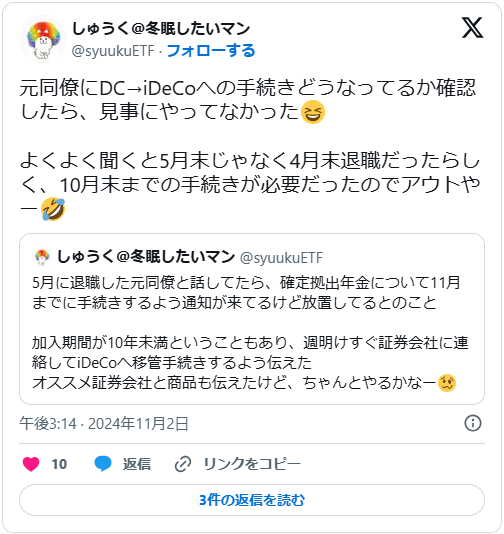

管理人は前職退職時、滞りなくiDeCoへ移管手続きを済ませたのですが、今年退職した元同僚が、iDeCoへの移管手続きを済ませてないことが発覚しました。

元同僚は、退職後半年以内にiDeCoへの移管手続きを自分で行う必要があることを知らなかっただけでなく、そもそも企業型DCってなんなん?iDeCoってなんなん?状態でした。

そこで、企業型DCに加入していた会社を退職後、半年以内にやっといたほうがいい手続きをまとめてみました。

そもそもiDeCoとは?

iDeCoとはなにか?については、とりあえず以下に並べてみました。

- 自分で掛け金を拠出(積み立て)し、自分で運用方法も選んで作る確定拠出年金

- 年金なので、拠出した掛け金(元本)と運用益を引き出せるのは60歳以降(通算加入期間による)

- 公的年金同様、老齢給付金としてだけではなく、障害給付金や死亡一時金も受給できる

- 拠出した掛け金は、全額所得控除され、年末調整・確定申告で還付される

- 運用中の運用益が非課税

- 受給可能な年齢(60歳以降)になったら、年金または一時金として受給できる(併用も可)

- 年金として受給なら公的年金等控除、一時金なら退職所得控除が適用される

- 差押禁止財産と規定されているため、破産しても差し押さえられない

「とりあえず」の割には

結構あるわね

所得控除・公的年金等控除・退職所得控除が受けられるので、働いて所得がある人はやっといたほうが得じゃない?というのがiDeCoです。

所得がない方にとっては、各種控除の恩恵が得られず単なる積立と変わらなくなるのと、管理費用の負担があるので、無理してiDeCoを運用するよりは、NISAを優先したほうがいいでしょう。

しゅうくiDeCoも運用中の運用益は非課税だから、

余裕があればそりゃやったほうがいいです

自動移管になったらどうなる?

上に出てきた「元同僚」と管理人は、会社が社員のために毎月掛け金を拠出してくれる「企業型確定拠出年金(企業型DC)」を運用している会社に在籍してました。

元同僚は「そもそも企業型DCってなんなん?iDeCoってなんなん?」状態のまま退職したため、今回のように退職後にiDeCoへの移管手続きをすることなく、企業型DCの資産が国民年金基金連合会に自動移管されてしまいました。

自動移管になるとどうなるのか?

- 現金として管理されるため、資産の運用がされない(資産が増えない)

- 自動移管になった際の手数料と、毎月の管理手数料が引かれる

- 自動移管後にiDeCoへ加入手続きする際の手数料も引かれる

- 自動移換中の期間は、老齢給付金の受給要件となる通算加入者等期間に算入されない(受給可能年齢が遅くなることがあるうえ、退職所得控除額も減額になる)

| 支払先 | ||

|---|---|---|

| 特定運営管理機関 | 国民年金基金連合会 | |

| 自動移管時の手数料 | 3,300円 | 1,048円 |

| 自動移管中の管理手数料 | 52円/月 | - |

| iDeCoへの資産移管 | 1,100円 | 2,829円 |

| 企業型DCへの資産移管 | 1,100円 | - |

| 確定給付型年金への資産移管 | 1,100円 | - |

| 一時金の受け取り | 4,180円 | - |

60歳到達時に運用益を引き出すためには、60歳までに10年以上、確定拠出年金を運用する必要があります。

企業型DC、iDeCo通算で10年あればOKです。

しかし元同僚が企業型DCに加入してた期間は8年程度でしたので、60歳で運用益を引き出すためにはあと2年、iDeCoで運用するか、企業型DCがある会社に入る必要があります。

以下は企業型DC、iDeCoの通算加入期間による、受給開始年齢です。

| 通算加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上 | 61歳 |

| 6年以上 | 62歳 |

| 4年以上 | 63歳 |

| 2年以上 | 64歳 |

| 1ヵ月以上 | 65歳 |

8年間企業型DCに加入していた元同僚の場合、自動移管のまま放置していると、61歳か62歳まで資産を現金化されたまま、引き出しもできず、手数料だけ引かれ、さらには退職所得控除も減額になってしまいます。

しゅうくデメリットの宝石箱や~

自動移管になったあとでも、早めに手続きすればOK

企業型DCに加入していた会社を退職後、6ヵ月間放置して自動移管になってしまった場合、やることはひとつ。

速やかにiDeCoを運営している証券会社・銀行に電話連絡し、手続きに必要な書類を取り寄せましょう。

その際、数多くある金融機関のうち、どこでiDeCoを運用するのがいいのか?

検討すべきポイントは2つ。

- 手数料が安い

- 商品ラインナップが充実している

| 金融機関名 | 初期費用 | 口座管理手数料 | eMAXIS Slimシリーズ |

|---|---|---|---|

| 松井証券 | 2,829円 | 171円 | 13種全て |

| SBI証券 | 2,829円 | 171円 | 8種 |

| マネックス証券 | 2,829円 | 171円 | 6種 |

| 楽天証券 | 2,829円 | 171円 | |

| auカブコム証券 | 2,829円 | 171円 | |

| SMBC日興証券 | 2,829円 | 171円 | |

| 野村証券 | 2,829円 | 171円 | |

| 大和証券 | 2,829円 | 171円 | |

| 岡三証券 | 2,829円 | 171円 | |

| イオン銀行 | 2,829円 | 171円 | |

| りそな銀行 | 2,829円 | 171円 |

上の表を見てみると、口座管理手数料が最安水準の金融機関は11社。

そのうち「eMAXIS Slimシリーズ」の取り扱いがあるのは、3社のみとなります。

なぜ急にeMAXIS Slim!?

しゅうく単に管理人の推しなのだ

管理人はiDeCoはもちろん、NISAの積立枠・成長枠、全て「eMAXIS Slim全世界株式(オール・カントリー)」で運用しています。

iDeCoを運用するうえで、手数料が最安で、オルカンが買えるところ…ということで松井証券が最適と判断しました。

しゅうく投資信託保有なら、

松井証券ポイントもつくしね

もちろんどの商品を選ぶかは自由ですし、iDeCo運用開始後に金融機関を変更するのも自由です。

自動移管期間が長引くほど、デメリットだらけの期間も長引くことになるので、ピンときた金融機関に連絡をとってみましょう。

X(Twitter)のフォローいただけるとうれしいです。

CFD GMOコイン iDeCo QQQ TQQQ つみたてNISA インヴァスト証券 イーロン・マスク セミリタイア デリバティブ ナスダック ナスダック100 ビットコイン マネーショート マネーリテラシー レバレッジ取引 不労所得 仮想通貨 全米株式 口コミ 感想 投資 暗号通貨 楽天経済圏 自動売買 裁量トレード 見てみた 資産形成 資産運用 金融株トリプル

コメント