こんにちは、しゅうく(@syuukuETF)です。

2022年はどんな年だったでしょうか?

管理人は普段、年ごとに振り返ったりしないのですが、今年は資産運用でも転職を含めた生活面でも人生で一番キツイ年になりました。

そんな強い印象を残した2022年を、家計簿と共に振り返ってみたいと思います。

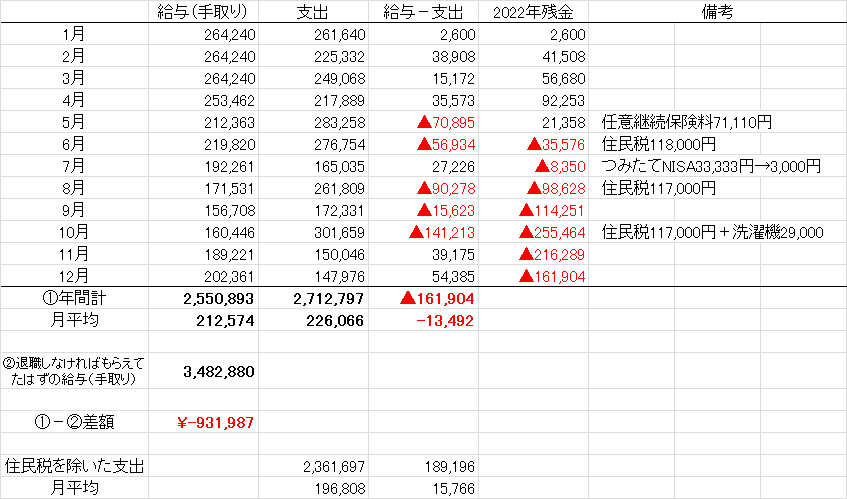

2022年の家計簿の全て

まずは以下の項目を見ていきます。

- 給与(手取り)

- 支出

- 給与ー支出

- 2022年残金(トータルでの残り金額)

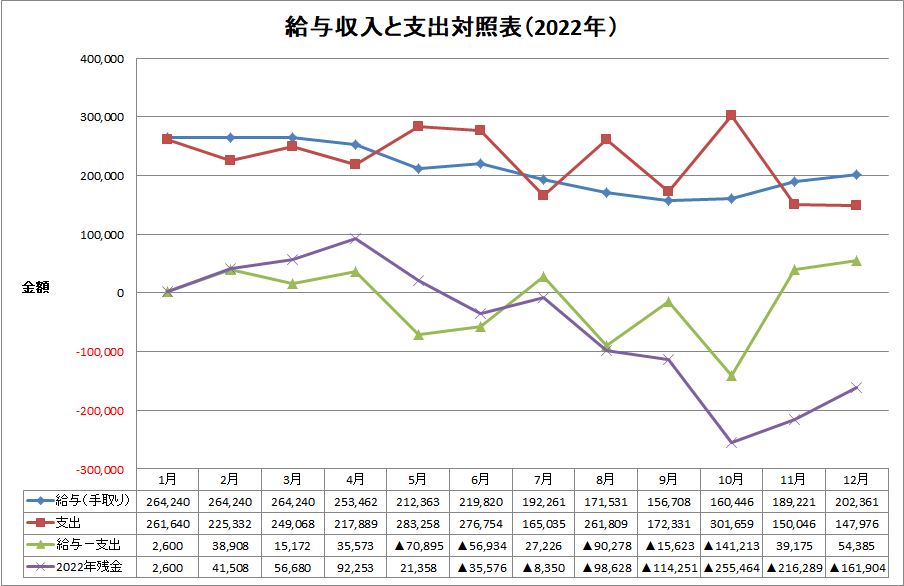

グラフにすると、こんな感じです。

給与について

給与は手取り額で表記してます。

3月末で前職を退職したため、4月分の給与まで前職の支給額です。

5月~10月は派遣の給与、11月~12月は契約社員での給与を反映しています。

賞与は派遣~契約社員の期間はもちろんありませんし、3月末退職の前職についても、支給時期とはズレてるため支給はありません。

しゅうく

しゅうく1年通じて賞与なしは大変だった

支出増について(住民税・任意継続保険料・洗濯機)

なんといっても大きい支出は、2021年の資産運用の結果はじき出された住民税。

6月に118,000円、以降8月と10月に117,000円ずつ、合計352,000円です。

しゅうく来年1月には最後の117,000円も控えておる

さらに4月から派遣に切り替わったことによる、任意継続保険料が5月に71,110円。

妻が扶養から一時的にはずれたため、2人分+2ヶ月分です。

さらに10月には、以前から調子がよくなかった洗濯機がとうとう動かなくなり、泣く泣く29,000円かけて買い替え。

昨年までならわざわざ記事にするような支出額ではないですが、今年は大きな買い物を全くしてないので、家計簿的には29,000円でも目立つ数字になっちゃってます。

支出減について(つみたてNISA積立額減額)

支出減に一番寄与したのは、7月からつみたてNISAの積立額を、毎月33,333円→3,000円に減額したこと。

管理人と妻の2人分ですので、7月以降毎月60,666円を浮かせてます。

さらに楽天証券でポイントがつく月50,000円までの投資額のうち、つみたてNISA分をのぞいた差額の16,667円を積み立ててた「eMAXIS Slim全世界株式(オールカントリー)」も16,667円→3,000円に減額したため、こちらも7月から毎月13,667円浮かせてます。

7月以降、毎月74,333円支出は減ったのね

7月~12月の7ヵ月間で、合計520,331円を確保できました。

正社員で勤務することのメリット

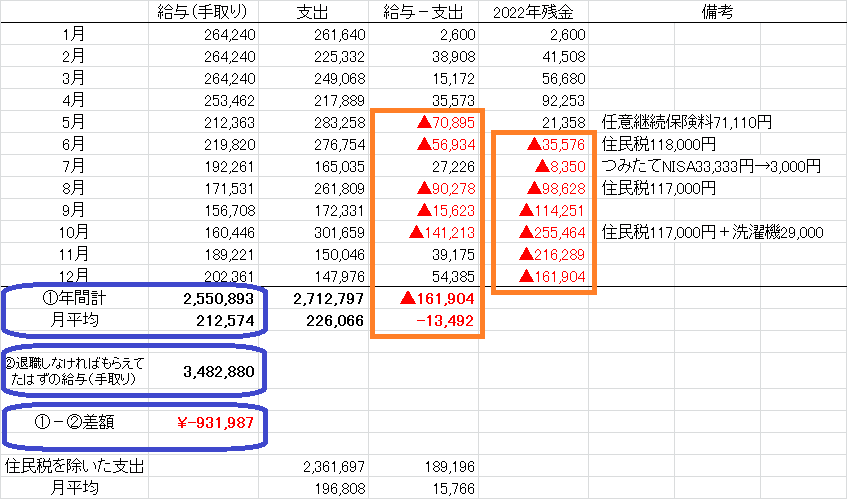

ここでもう一度、家計簿表をご覧ください。

Excelのセンスがなく、見にくくてすみません。

まずは青い四角で囲った箇所について。

①の2,550,893円というのが、今年の給与トータル額。

②の3,482,880円というのが、3月に退職せずそのまま正社員で勤務してたら受け取れてたであろう給与額です。

②には、今年受け取れてたであろう賞与も含みます。

その差額、実に931,987円。

この差額がまるまる懐に入っていれば、住民税の支払いも楽々済ませられたでしょうし、つみたてNISAの積立額も減らす必要はなかったはずです。

住民税352,000円+つみたてNISA減額分520,331円ということは、872,331円

しゅうく家計簿表のオレンジで囲った箇所みたくマイナスになることもなかったね

悔しいですが、3月に正社員を退職しなければ…というのを、結果が物語ってます。

まとめ

今回の記事では、純粋に「給与だけで生活費を捻出する」前提で書きました。

そのため、管理人が運用しているトライオートETFやGMOクリック証券での損益は無視しています。

つみたてNISAについては、毎月必ず出ていくお金ですので、普段から「支出」として扱っています。

正社員の頃は、つみたてNISAを妻と2人分の満額積立であっても毎月の給与から賄えていただけではなく、毎月の家計も微プラスでした。

そのため賞与はまるまる他のことに使えていたのです。

正社員を退職したことを、「今は」激しく後悔しています。

ですが、生きていくために様々なことを考え、実行している「今は」、苦しくとも未来につながっているという希望を捨てていません。

しゅうくまあでも正直言うと、もうちょいがんばれるんじゃね?とは思ってる

相変わらずキッズタイムでドラクエ10やってるしね

よろしければTwitterのフォローもお願いします!

CFD GMOコイン iDeCo QQQ TQQQ つみたてNISA インヴァスト証券 イーロン・マスク ウィブル証券 オプション コール セミリタイア デリバティブ ナスダック ナスダック100 ビットコイン プット マネーショート マネーリテラシー レバレッジ取引 不労所得 仮想通貨 全米株式 口コミ 感想 投資 暗号通貨 楽天経済圏 自動売買 裁量トレード 見てみた 資産形成 資産運用 金融株トリプル

コメント